【行业观察】豆粕价格“重演去年行情”?猪企饲料降本应该怎么做?

刚刚过去的8月,生猪价格延续7月下旬的上涨态势,并稳定维持在8.5元/斤的价位之上。受此影响,养猪企业开始实现扭亏为盈。

不过,就在猪价上涨带来行情利好的同时,另一条同样一路上扬的价格曲线,则给养殖户们带来了一丝寒意。

6月触底以来,豆粕价格也一路上扬 数据来源:饲料行业信息网

据饲料行业信息网数据显示:8月28日,国内豆粕市场均价突破5000元/吨大关,创下了自6月份触底反弹以来的新高。

而若放眼未来,这个价格或许还并非年内最高点。

一、大豆供应偏紧,支撑豆粕价格上涨

供需关系决定价格走向,此番豆粕涨价,与下半年国内豆粕供应预期由宽松转向偏紧有很大关系。

而造成这种现象的原因,有三个方面:

首先,主产区天气因素导致美豆供给预期偏紧。8月以来,随着巴西大豆到港进入尾声阶段,而接棒的美国大豆,由于其主产区遭遇持续不利于大豆生长的高温干旱少雨天气,从而导致美国大豆单产预期大幅下调。

美国农业部发布的8月供需报告,上调了新作美豆期初大豆库存,而新作大豆产量、出口量及期末库存数据均出现下调。对此,市场人士表示:这份报告奠定了2023-2024年度美豆偏紧的供给预期,也令全球大豆供应预期转向偏紧状态。

饲料原料大量依赖进口,给市场价格带来很多不确定因素 图片来源:网络

其次,是我国大豆进口预期持续减少。上海钢联农产品网发布的“7月大豆、豆粕海关数据分析及后续展望”,也印证了业内人士的判断。其数据显示:2023年7月份中国大豆进口量973.1万吨,比6月进口量减少53.9万吨,环比减幅5.25%;而根据最新发船数据对月度到港预估来看,初步预计8月份大豆到港(巴西+阿根廷+美国)合计约为846.8万吨,9月份约为542.4万吨。

第三,与美豆减产预期和进口量减少的担忧形成高度碰撞的,还有处于历史低位的豆粕库存量。据国家粮油信息中心统计数据显示,截止8月25日,国内主要油厂豆粕库存77万吨,比2022年同期增加9万吨,但是比过去三年同期均值减少20万吨。未来,随着大豆到港的减少,以及下半年肉类消费提升所带来的饲料养殖企业提货需求增加,豆粕库存将呈现进一步下滑,供应压力更为凸显。

三重因素,减弱了人们对豆粕供应预期,对于未来豆粕价格走势,业内人士抱有强烈的看涨心态,甚至不乏“重演去年行情”的声音。

二、饲料涨价,猪企降本应该怎么做

8月中,受豆粕价格高速上涨的影响,饲料企业应声而动,数次发布饲料涨价信息。

对于养殖企业,尤其是养猪企业而言,这绝对不是好消息。

刚刚过去的8月,受益于生猪价格上涨所带来的行业向好,养猪行业也跳出了长达7个月“卖多亏多”的泥潭,开始实现扭亏为盈。

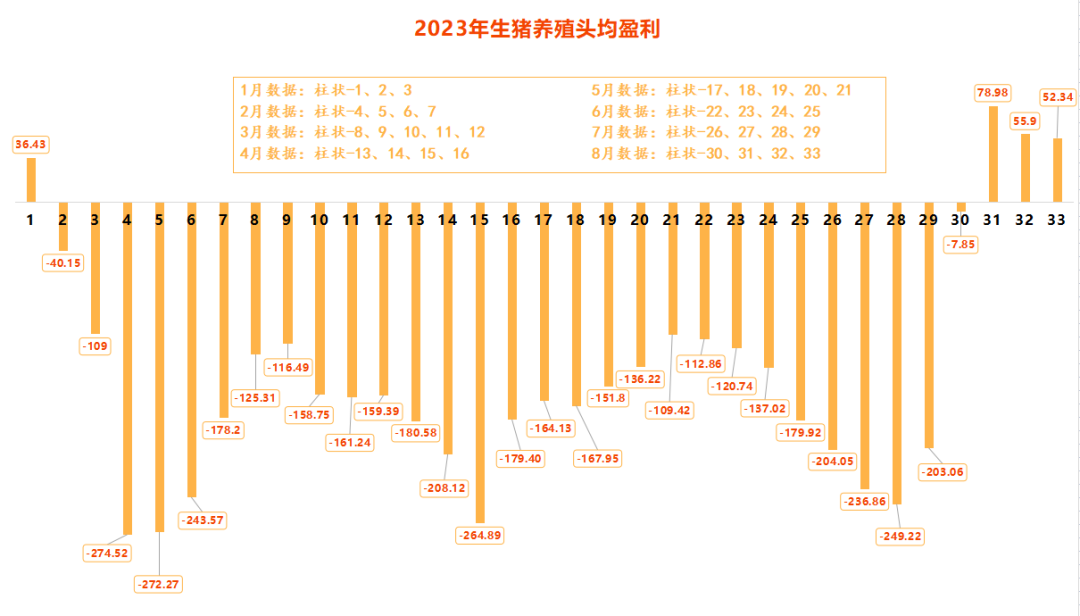

国家发展改革委价格监测中心每周发布的猪料比数据,是判断生猪养殖盈亏的重要参照。在8月第2周的数据中,全国猪料比价为4.82,按此推算的生猪养殖头均盈利为78.98元,这是该数据在经历了7个月的负值之后,第一次由负转正。

在此后的第3、4周,生猪养殖头均盈利预期连续保持正数值,不过随着生猪价格逐渐趋稳,而饲料价格持续上涨,头均盈利预期也同步下滑至55.90和52.34元。

2023年以来,我国生猪养殖头均盈利状况 数据来源:发改委价格监测中心、卓创资讯

饲料价格涨势汹汹,不断侵噬着生猪养殖本就微弱的盈利空间。除了寄希望于下半年的消费旺季能够带动猪价上涨之外,猪企业又该如何降本增效以自救?

事实上,答案已经不言而喻:饲料开源,减少饲料中的豆粕使用量。

今年4月,农业农村部制定印发的《饲用豆粕减量替代三年行动方案》提出:到2025年,将饲料中豆粕用量占比从2022年的14.5%降至13%以下。

而在养殖企业的成本博弈中,豆粕在饲料中的占比也成为决定养殖成本的重要因素。在8月的一场投资者交流平台问答中,牧原股份表示:今年6月,公司生猪养殖完全成本为14.6元/kg。而对于“7月份豆粕价格上涨对成本影响”的提问,牧原给出的回答是:“公司当前饲料中豆粕含量占比下降到6%以下,另外,公司应用低蛋白日粮配方,利用发酵氨基酸降低豆粕用量,降低饲料成本。”

事实上,身处当下微利时代,无论是探索开发低蛋白日粮技术,亦或充分挖掘动物、植物、微生物、有机糟渣等非常规蛋白资源,通过饲料开源来减少饲料中的豆粕用量,正是养猪企业面对当下涨势汹汹的饲料价格和日益激烈的成本博弈,最迫切的需要。

文章内容来源参考:新牧网农财宝典、中国饲料行业信息网、Mysteel农产品网、卓创资讯、期货日报、券商中国,特表感谢